シルニアスパネルを用いた調査結果から 超高齢社会を洞察する

NRI社会情報システム株式会社 事業企画部 エキスパートコンサルタント 富田 隆介

2025/11/25

Share

読者の皆様は、老後の生活資金について、不安を感じたことはあるだろうか。将来の暮らしを考えると、避けて通れないのが老後のお金の問題である。年金制度への不安が広がる中、実際のところ、どれほどの人が経済的にゆとりのある老後を過ごしているのか。そして、経済的ゆとりの有無はどこから生まれるのだろうか。本稿では、高齢者の主な収入源の実態と、現役時代の資産形成が老後の経済的な満足度にどのような影響を与えているのかを、具体的なデータをもとに分析する。そこから見えてくるのは、単なる貯蓄額の大小ではなく、「現役時代の過ごし方」そのものの重要性である。

まず、高齢者の家計が何によって支えられているのか、その実態について見ていきたい。

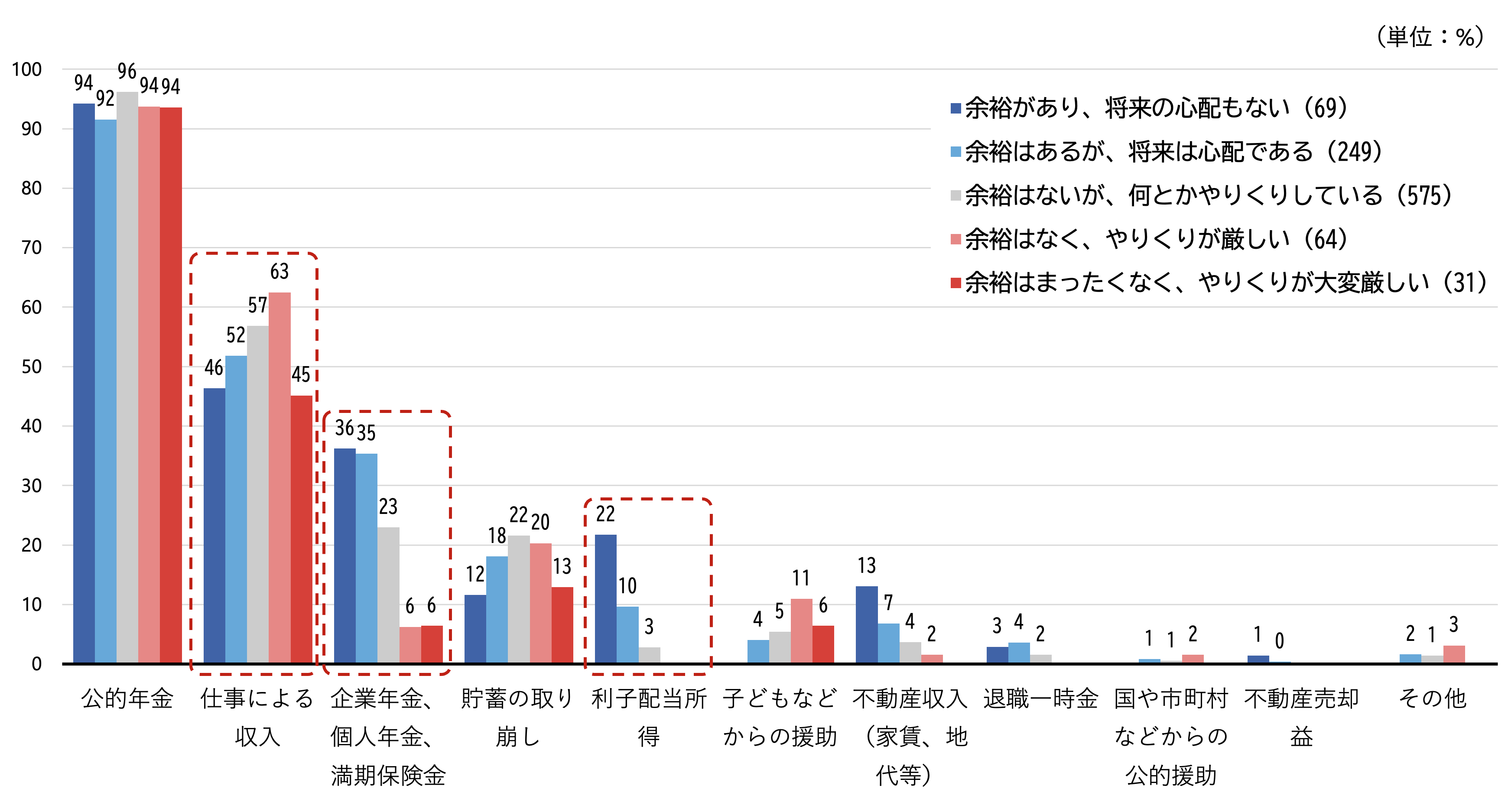

図1によれば、「公的年金」を収入源とする人の割合は、男女・年代を問わず9割を超えており、極めて高い水準にある。それに次ぐのが「仕事による収入」であり、特に男性65~74歳では65%と高い。一方で、男性65~74歳における「貯蓄の取り崩し」を行っている割合が、より高齢の75歳以上より高い点は興味深い(男性65~74歳は20%、男性75歳以上は15%)。一見すると「年金だけでは足りず、資産を取り崩さざるを得ない」という厳しい状況にも見える。しかし、定年を機に趣味や旅行など活動的な消費を楽しんだり、退職金を投資に再配分したりするなど、「現役時代に築いた資産を計画的に活用し、生活の質を保っている」とも解釈できる。

重要なのは、その取り崩しが「想定内」の計画的なものか、「想定外」で不本意なものかという点である。同時に、老後の生活設計においては、公的年金を基盤としながらも、それ以外の収入源をどのように確保するかが大きな課題であることが分かる。

次に、家計の経済状況によって収入源の構成がどう異なるのかを見ていく。

ここには、単なる収入額の違いでは説明しきれない「格差」の構造が存在している。

図2を見ると、家計に「余裕があり、将来の心配もない」と回答した層では、「企業年金、個人年金、満期保険金」が36%、「利子配当所得」が22%と、他の層に比べて著しく高い。現役時代に築いた各種年金や資産運用による不労所得が、経済的なゆとりと精神的な安心感の源になっているものと考えられる。

一方で、「余裕はなく、やりくりが厳しい」層や「大変厳しい」層では、これらの収入源の占める割合は極めて低く、収入の多くが「公的年金」と「仕事による収入」に偏っている。つまり、経済的に厳しい高齢者ほど、自ら働くことで生活を支えざるを得ず、それが将来への不安をさらに強めるという悪循環に陥っている可能性がある。

資産が生み出す収入の有無は、老後の生活の質を左右する大きな分かれ目である。

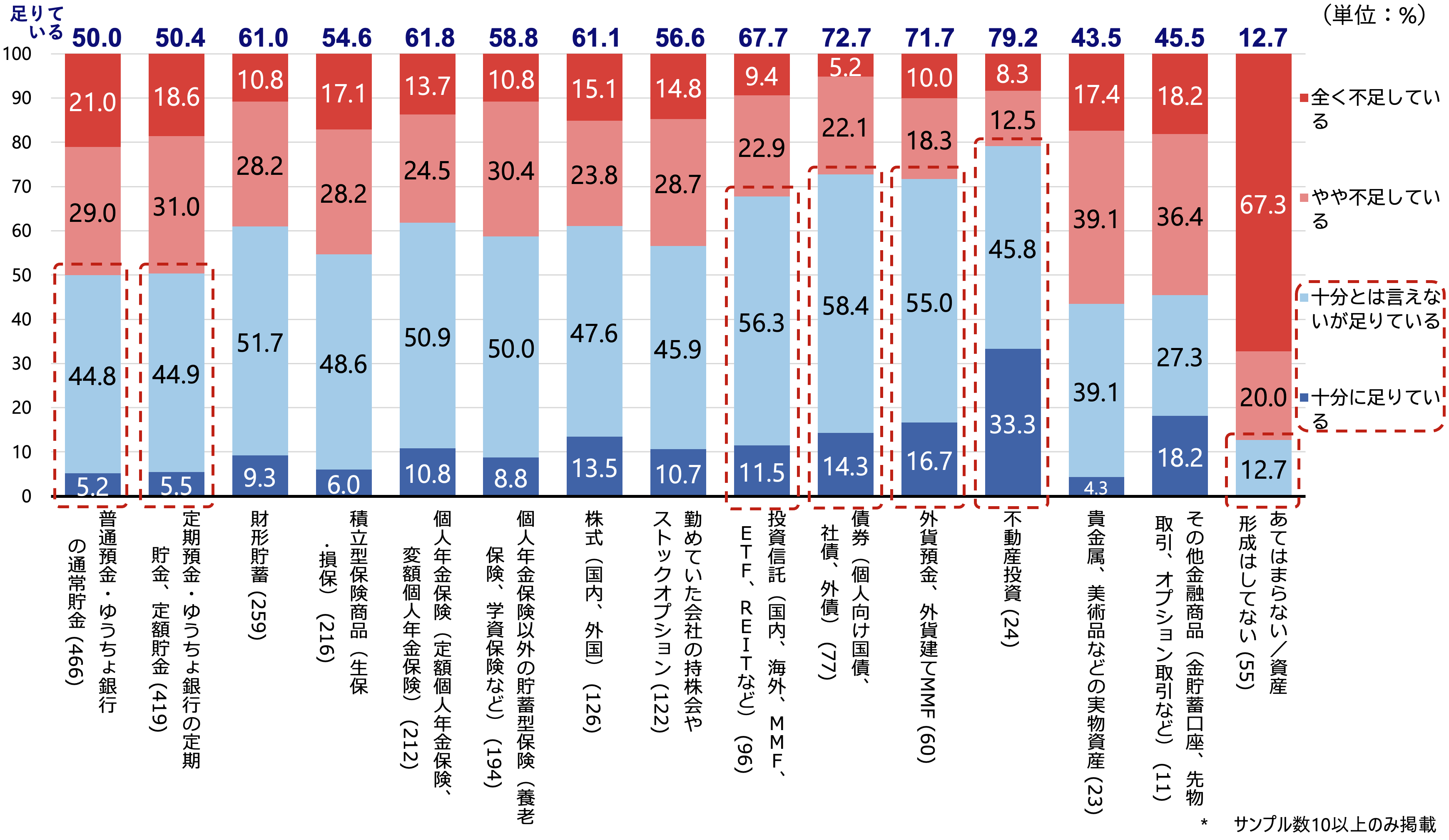

それでは、老後の経済的な充足感は、具体的にどのような資産形成によってもたらされるのだろうか。

図3は、現役時代に取り組んだ資産形成の方法(複数回答)別に、老後資金が「足りている」(「十分に足りている」と「十分とは言えないが足りている」の合計)と感じる人の割合を示したものである。

際立っているのは「不動産投資」を実施していた層であり、他の項目に比べ回答数が少ないため結果の解釈には幅を持たせる必要があるものの、充足感を持つ人の割合は実に79.2%に達している。次いで「債券」(72.7%)、「外貨預金」(71.7%)、「投資信託」(67.7%)と続く。これらは、いずれも単なる貯蓄ではなく、一定のリスクを取りながらも積極的なリターンを追求する資産運用の手法である。一方で、「普通預金」(50.0%)や「定期預金」(50.4%)と回答した層は、充足感の水準が相対的に低い。かつての高金利時代には有効な資産形成手段であった預貯金だが、その後の低金利時代への移行期に、他の資産形成手段へシフトしなかったことが、老後資金の不足感につながっていると考えられる。さらに、「資産形成はしてない」と回答した層の充足感はわずか12.7%にとどまり、現役時代の備えを行ってこなかったことに加え、昨今のインフレ(物価上昇)が不安感を助長させている。

これらのデータは、現役時代の資産形成における選択が将来の安心感に直結することを明確に示しており、我々現役世代にとってまさに身の引き締まる結果である。

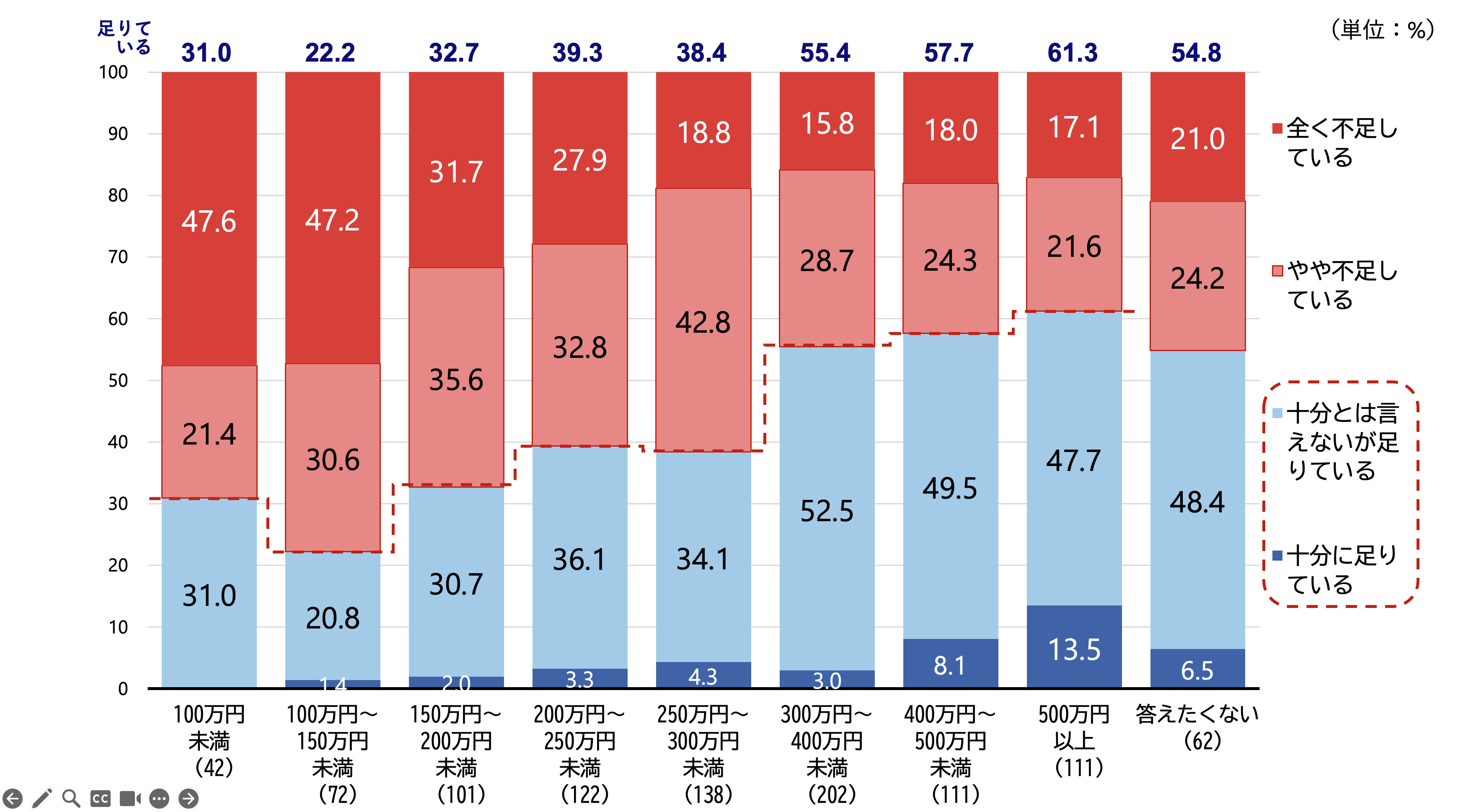

現役時代の資産形成行動が将来の充足感を左右することを踏まえ、ここでは現在の収入、すなわちフロー(年収)の額と充足感との相関について見ていきたい。

図4を見ると、最近1年間の 収入額が高いほど老後資金の充足感も高まるという、明確な正の相関が確認できる。「300万円~400万円未満」の層で充足感が57.7%に達した後、ゆるやかに上昇していく傾向が見られる。この結果は、公的年金に加えて資産からの収入や仕事による収入を組み合わせることで、フロー(年収)を一定水準以上に確保することが、精神的な安心感を得るための一つの目安となりうることを示唆している。

一方で、年収「100万円未満」の層の充足感が、その上の「100万円~150万円未満」の層より若干高いという興味深い結果についても触れておきたい。これは自身の収入の多寡だけでは測れない要素、豊かさの存在を示唆していると言える。例えば食糧の自給自足、家族からの支援や多世帯同居による安心感、あるいは金融資産(ストック)や持ち家の保有等、収入不安からの解放に繋がる様々な要素が充足感に影響を与えている可能性が考えられる。フロー(年収)だけにとらわれず、ライフスタイルや人とのつながりの中に心の充足感を見出している高齢者の姿が垣間見えるのである。

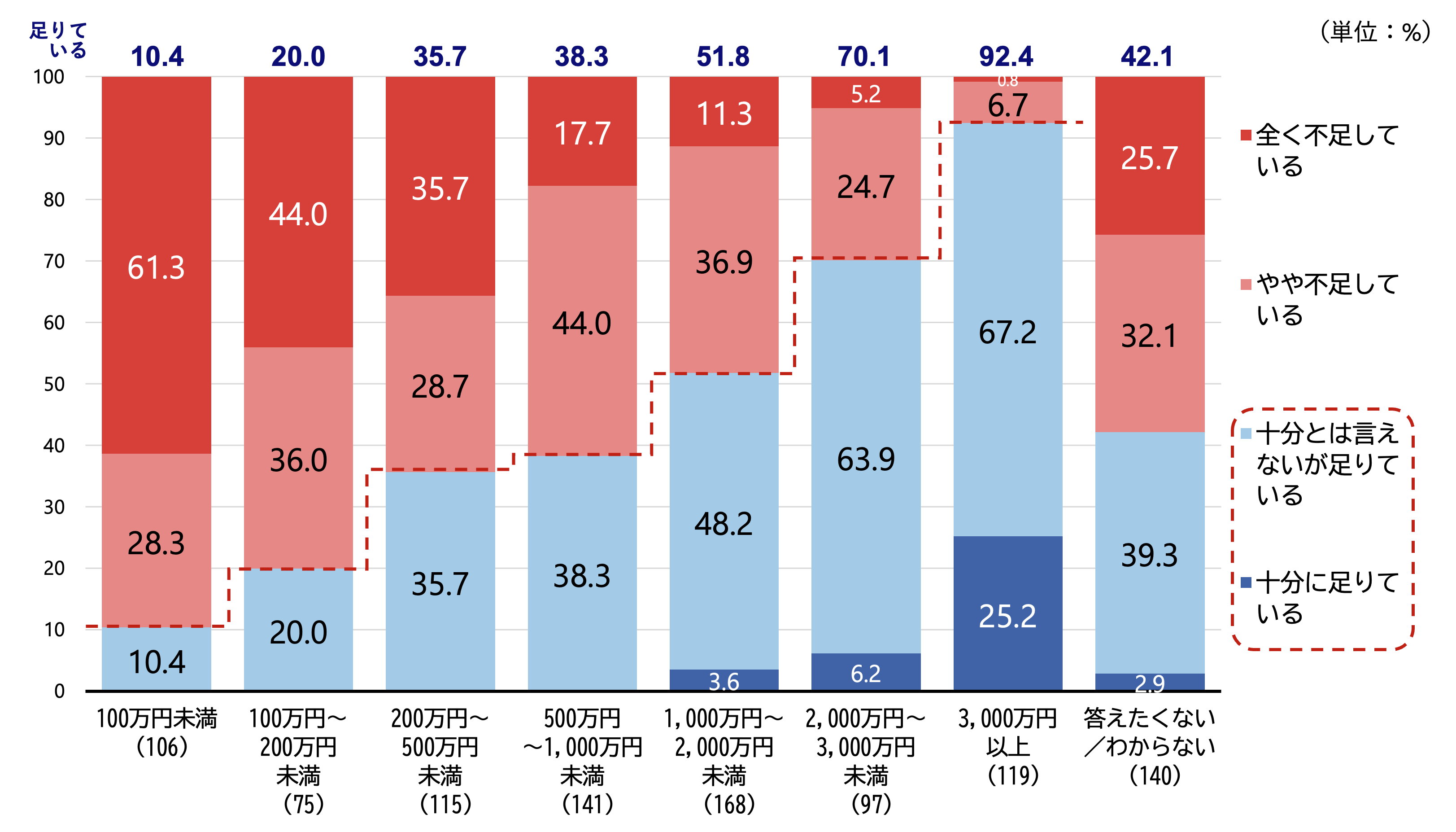

フロー(年収)だけでは測れない充足感の源泉。その仮説を裏付けるのが、実際の金融資産額、すなわちストックに関するデータである。

図5が示す通り、金融資産額と老後資金の充足感には明確な正の相関がある。資産額が増えるにつれて「足りている」と感じる割合は上昇し、特に「2,000万円~3,000万円未満」の層で70.1%、「3,000万円以上」の層では92.4%と、極めて高い水準であり、2,000万円以上の金融資産を有する者は老後資金の充足度が高いことがわかる。この2,000万円という金額は、2019年に金融庁のワーキンググループによる報告書で話題となった「老後2,000万円問題」の金額に合致しており、多くの高齢者にとって経済的な不安が一定程度解消され、心理的な安心感を得られる一つの目安となっていることがうかがえる。

今回の分析結果では、フロー(年収)とストック(金融資産)が与える老後の充足感への影響について分析した。

健康な身体、頼れる友人や家族との関係、地域社会での役割や生きがいといった「お金に換算できない資産」が、人生の後半を豊かに彩るかけがえのない財産であることは勿論だが、資産形成による経済的な充足感が日々の生活に影響を与えることもまた論を待たぬ事実である。だがそれ以上に重要なのは、資産形成そのものよりも公的年金という土台の上にいかにして多様な収入源を構築するかという「戦略の重要性」であるといえる。経済的に余裕のある高齢者は、単に貯蓄が多いだけでなく、不動産や債券、株式など、資産が資産を生むキャッシュフローの仕組みを現役時代から築き上げていた。この戦略の違いこそが、老後の経済的・精神的な充足感を左右する決定的な分岐点となっていると言える。

単なる貯蓄額の多寡ではなく、どのような「資産形成戦略」を描き、実行したかが、老後の経済的・精神的な充足感を決定づける。かつての高金利時代には最適解であった預貯金も、低金利とインフレが常態化した現代においては、資産価値を維持する防衛策としては不十分である。多様な資産形成手段から、自らのライフプランに合ったポートフォリオを戦略的に再構築する「金融リテラシー」を持つことが求められる。

老後の生活は、過去の選択の積み重ねによって決まる。本稿の分析が、読者の皆様にとっての行動変容のきっかけとなれば幸いである。

A1. NRI社会情報システムの調査によると、高齢者の最も主要な収入源は「公的年金」で、男女・年代を問わず9割を超えています。それに次ぐのが「仕事による収入」で、特に65~74歳男性では65%に達します。多くの高齢者が公的年金を生活の基盤としている実態が明らかになっています。

A2. 家計に「余裕がある」層では、「企業年金、個人年金、満期保険金」(36%)や「利子配当所得」(22%)といった資産からの収入が著しく高い割合を占めます。一方、「やりくりが厳しい」層ではこれらの割合は極めて低く、収入の多くを「公的年金」と「仕事による収入」に依存する傾向があり、収入源の構造に明確な格差が見られます。

A3. 老後資金に「足りている」と回答した割合は、「不動産投資」(79.2%)、「債券」(72.7%)、「投資信託」(67.7%)など、積極的な資産運用をしていた層で高い傾向にあります。一方で、「普通預金」(50.0%)や「定期預金」(50.4%)のみの層、特に「資産形成をしていない」層(12.7%)では充足感が低く、現役時代の資産形成戦略が将来の満足度を大きく左右することが示されています。

A4. データによると、金融資産額と老後資金の充足感には明確な正の相関があります。特に、資産額が「2,000万円」を超えると充足感が大きく上昇し、「2,000万円~3,000万円未満」の層で70.1%、「3,000万円以上」の層では92.4%が「足りている」と回答しています。これは、いわゆる「老後2,000万円問題」が心理的な安心感の一つの目安となっていることを示唆しています。

A5. 記事では、単なる貯蓄額の大小ではなく、現役時代にどのような「資産形成戦略」を描き実行したかが決定的な分岐点だと分析しています。具体的には、不動産や債券など、資産が資産を生むキャッシュフローの仕組みを戦略的に構築できたかどうかが、老後の経済的・精神的な充足感を左右する重要な要因と結論づけています。

シニア世代の

実態調査なら

![]()