シルニアスパネルを用いた調査結果から 超高齢社会を洞察する

NRI社会情報システム株式会社 事業企画部 エキスパートコンサルタント 高井 厚子

2025/11/10

Share

本格的な人生100年時代を迎える中、物価上昇への懸念もあり、資産形成のあり方が大きく変わりつつある。「現役時代に資産を蓄え、老後はそれを取り崩す」といった従来のモデルでは延伸するライフステージに対応しきれず、高齢期に入ってからも資産を維持・運用し続ける必要性が、かつてなく高まっているといえる。特に2024年から始まった新NISA制度は、多くの人々の投資への関心を喚起した。しかし、いざ資産運用を始める際、誰もが直面するのが「安全性」と「収益性」のトレードオフである。一般に、高齢者はリスクを避ける「安全志向」が強いと思われるが、その実態は本当に画一的なのだろうか。本稿では、当社が保有するシニア調査パネル「シルニアスパネル」のアンケート結果を基に、高齢者の金融商品に対する考え方を多角的に分析し、その複雑な内面と背景にある社会構造を読み解いていく。

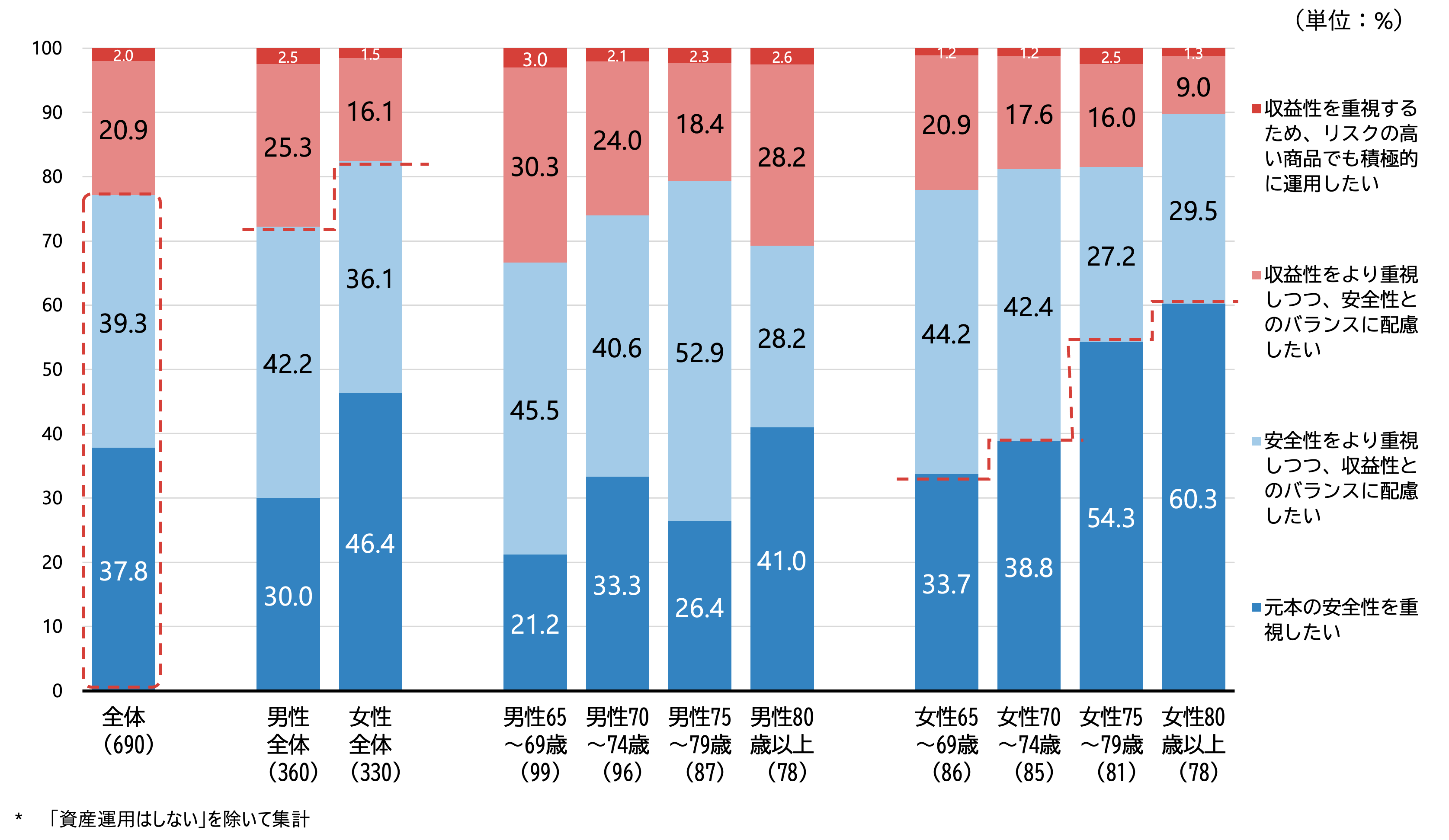

まず、資産運用における基本的な考え方を見ていこう。本調査結果によれば、資産運用をしている、あるいは検討している高齢者層全体では、「元本の安全性を重視したい」が37.8%、「安全性をより重視しつつ、収益性とのバランスに配慮したい」が39.3%となり、合計で77.1%が安全性を重視する姿勢を示している(図1)。これは、高齢者の資産運用における基本スタンスが、やはりリスク回避にあることを明確に裏付ける結果である。しかし、その内訳を性別・年代別で詳細に見ると、興味深い差異が読み取れる。男性全体では「収益性をより重視するが安全性にも配慮したい」「収益性のためリスクの高い商品で運用したい」を合わせた収益性重視層が27.8%であるのに対し、女性全体では17.6%に留まる。特に女性は年齢が上がるにつれて安全志向が顕著になり、80歳以上では「元本の安全性を重視したい」が60.3%に達する。これは、一般的に男性の方がリスク許容度が高いとされる傾向や、男女間での平均寿命の差からくる将来への備えに対する意識の違いなどが背景にあると推察される。

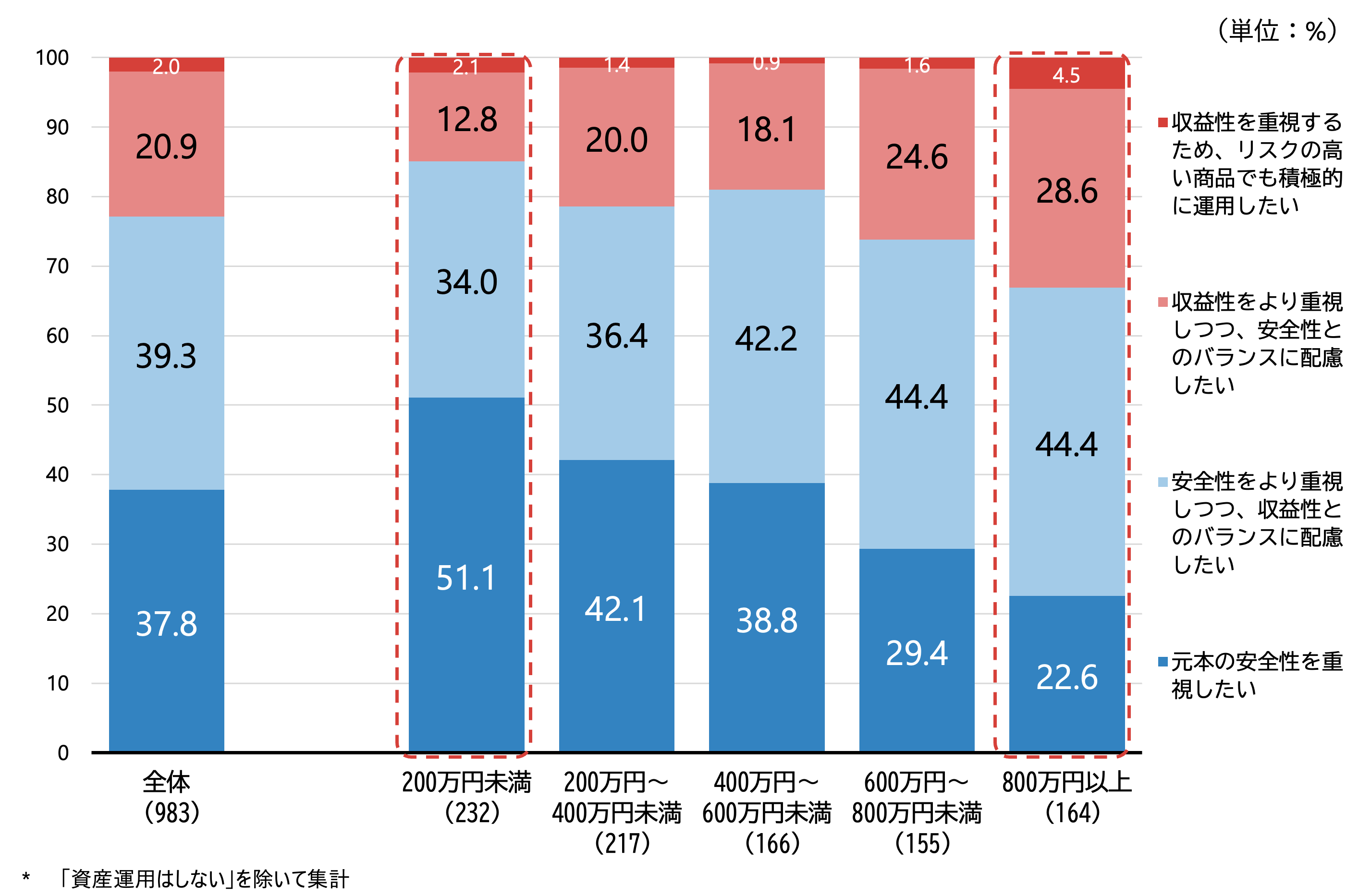

資産運用におけるリスク性向は、その人の経済的基盤と密接に関連していると考えられる。この仮説を検証するため、現役時代の年収別に資産運用への考え方を見ていこう(図2)。データは、この関係性を明確に示している。現役時代の年収が「200万円未満」の層では、「元本の安全性を重視したい」が51.1%と半数を超える一方、収益性重視層(「収益性をより重視するが安全性にも配慮したい」「収益性のためリスクの高い商品で運用したい」の合計)は14.9%に過ぎない。これが、年収が高くなるにつれて逆転し、「800万円以上」の層では「元本の安全性を重視したい」は22.6%まで低下し、収益性重視層は33.1%にまで上昇する。これは、現役時代の収入が退職後の資産の礎となり、その資産規模がリスク許容度を規定するという、直感的にも理解しやすい構造を示している。つまり、失っても生活に大きな影響が出ない「余裕資金」が多い層ほど、より高いリターンを求めてリスクを取る傾向が強まるのである。

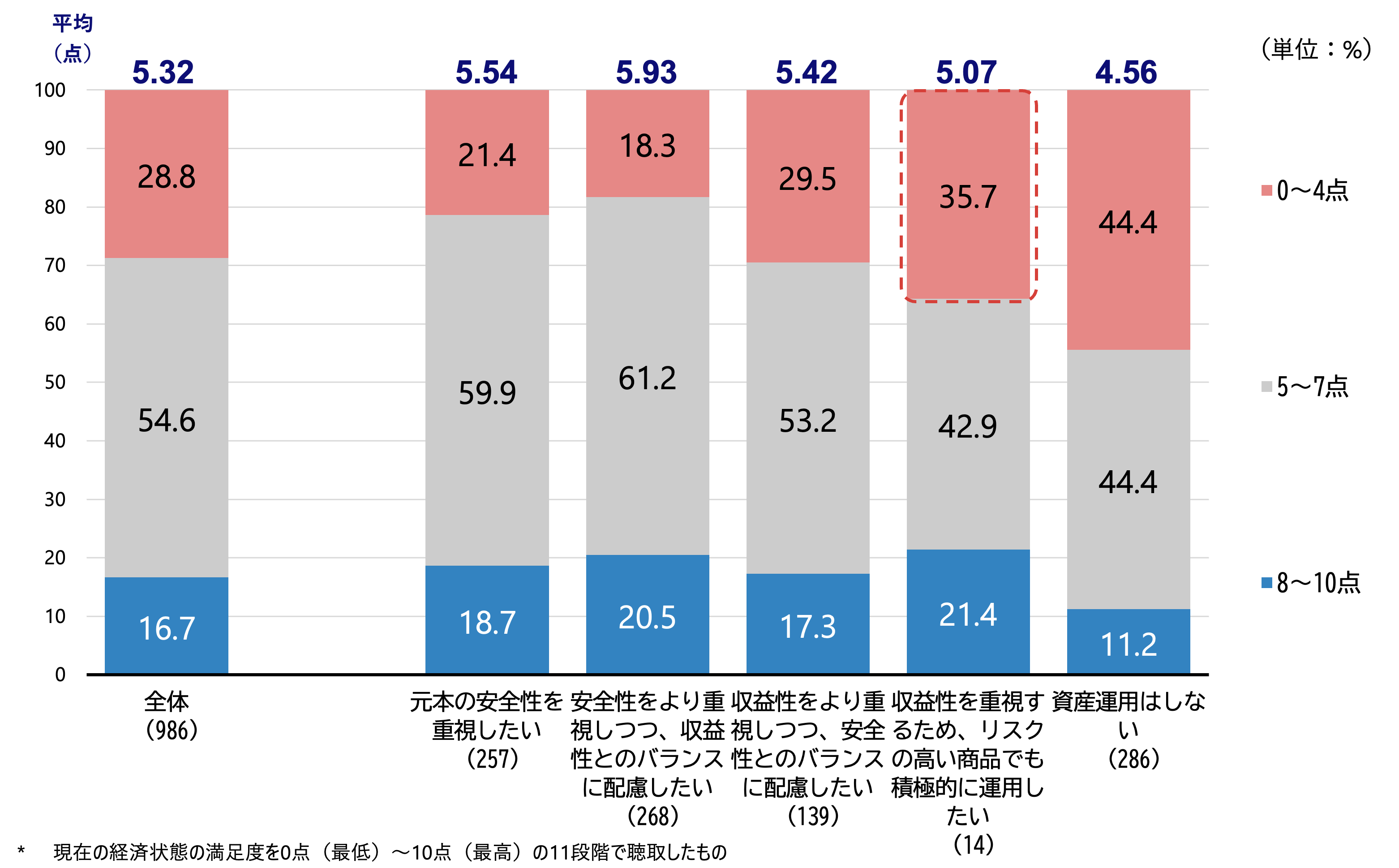

現役時代の年収が高い層ほど収益性を重視するという傾向は、経済的余裕がリスク許容度を高めるという分かりやすい構図を示していた。しかし、資産運用への動機はそれほど単純なのだろうか。現在の経済状態への満足度という、より主観的な指標からこの問題を捉え直すと、全く異なる側面が浮かび上がってくる(図3)。まず、「資産運用はしない」と回答した層では、経済状態の満足度が低いグループ(0~4点)の割合が、資産運用をしている層と比較し、44.4%と高い割合を占めている。一方で経済状態の満足度が高いグループ(8~10点)では、資産運用に対する考え方に大きな差異は見られない。

驚くべきことに、「収益性を重視するため、リスクの高い商品でも積極的に運用したい」と回答した層は、経済状態の満足度が低いグループ(0~4点)の割合が35.7%と、他のどの運用スタンスの層よりも高い数値を示している。これは、「元本の安全性を重視したい」層(21.4%)や「安全性をより重視しつつ、収益性とのバランスに配慮したい」層(18.3%)を大きく上回る。「現状の経済状態に不満があるからこそ、ハイリスクを取ってでも状況を打開したい」という、より切実で切迫した動機が存在することを示唆している。

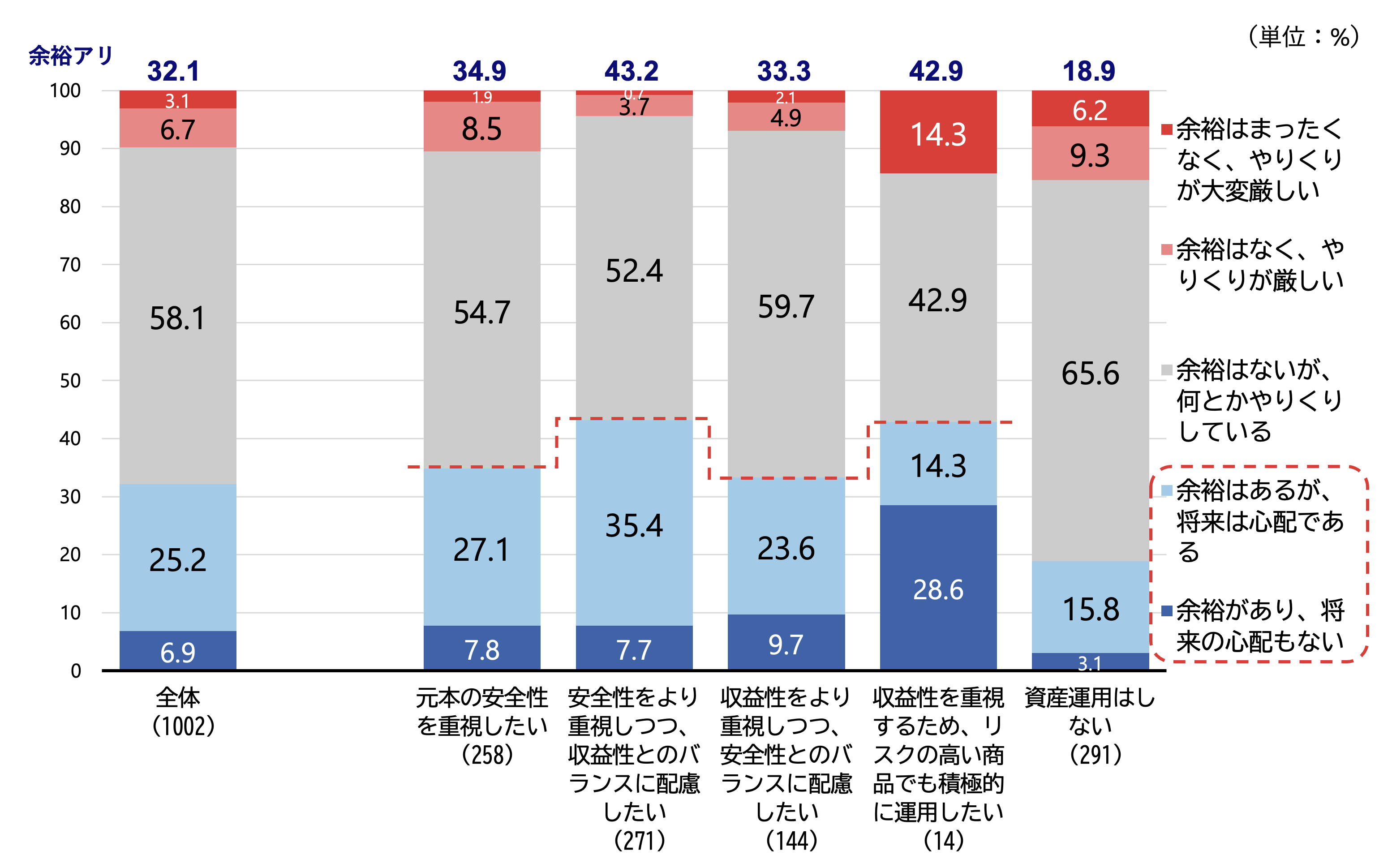

経済的余裕がある層が収益性を求め、経済的に不満を持つ層もまた収益性を求める。この一見矛盾した二つの分析結果を統合し、高齢者の投資意識の核心に迫るのが、現在の家計状況と投資スタンスをクロスさせたデータである(図4)。このデータは、「収益性重視」という一つのカテゴリーの中に、全く異なる動機を持つ二つの集団が存在する事実を決定的に裏付けている。「収益性を重視するため、リスクの高い商品でも積極的に運用したい」層に注目すると、その内訳は驚くほど対照的である。「余裕があり、将来の心配もない」と回答した富裕層が28.6%を占め、これは全カテゴリーの中で突出して高い。彼らはまさに、豊富な資産を背景にさらなる富を求める「余裕」の投資家像と合致する。しかし、同時に同じ層の中で「余裕はまったくなく、やりくりが大変厳しい」と回答した層が14.3%存在することも見逃せない。この比率は、安全性重視の層(8.5%や3.7%)と比較して著しく高い。これは、現在の苦しい家計を打開するため、一縷の望みを託してハイリスク・ハイリターンな金融商品に手を伸ばす「打開」の投資家像を浮き彫りにする。つまり、「収益性重視」という言葉の裏には、富裕層の「攻め」の資産運用と、困窮層の「起死回生」を狙う資産運用という、投資動機が明確に異なる層が存在するのである。

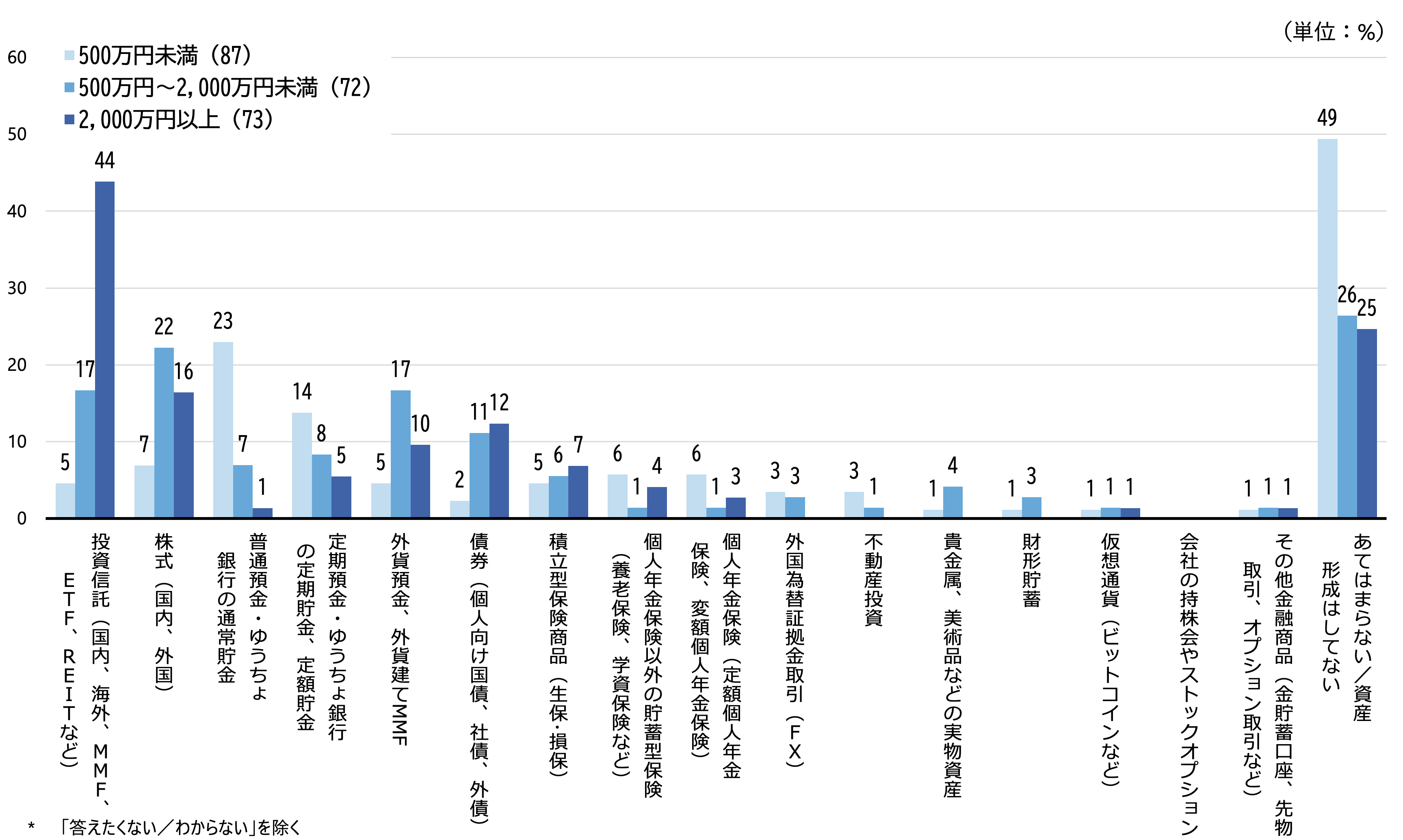

この「打開」の投資の内実は、保有金融商品を具体的に見るとさらに深刻な様相を呈してくる(図5)。注目すべきは、金融資産が低い層(500万円未満)においても、外国為替証拠金取引(FX)や仮想通貨(ビットコインなど)の極めて投機性の高い商品を保有する者が、少数ながらも確かに存在している点である。これは「起死回生」を狙い、十分な知識や余裕資金がないままハイリスク商品に手を伸ばしている危険性があることを示唆している。

今回の調査データは、「高齢者の資産運用は安全志向」というステレオタイプな見方に再考を迫るものである。確かに全体としては安全性を重視する傾向が強いものの、その内実には、性別、資産背景、そして現在の生活実感によって差異が読み取れる。

特に、「収益性重視」という選択の背景に、資産的な「余裕」からくる積極性と、経済的な「困窮」からくる切迫感という、全く正反対の動機が同居しているという発見は重要である。これは、高齢者社会における経済格差の深刻化が、資産運用という個人の意思決定に影響していることが読み取れる。富める者はより富むためにリスクを取り、持たざる者は老後の生活の安定のためにリスクを取らざるを得ない。この構造は、個人の金融リテラシーや自己責任論だけで片付けられる問題ではない。

我々シニア市場に関わるすべての者は、この「二極化」の現実を直視する必要がある。金融機関やサービス提供者は、画一的な「シニア向け」商品を提供するのではなく、顧客一人ひとりの経済的背景と心理的動機を深く理解し、ある層には高度な資産戦略を、そして別の層には生活防衛や公的支援の案内も含めた包括的なアドバイスを提供するなど、よりパーソナライズされたアプローチが求められる。高齢者一人ひとりが抱える現実と向き合うことなしに、真に彼らの人生を豊かにする支援は実現し得ない。この調査は、そのための出発点となるべき道しるべである。

A1. 調査結果によると、資産運用をしている、または検討している高齢者層全体では77.1%が安全性を重視する姿勢を示しています(「元本の安全性を重視したい」が37.8%、「安全性をより重視しつつ、収益性とのバランスに配慮したい」が39.3%)。このことから、高齢者の資産運用における基本スタンスはリスク回避にあることが分かります。

A2. はい、顕著な違いが見られます。収益性を重視する層の割合は、男性全体で27.8%であるのに対し、女性全体では17.6%に留まります。特に女性は年齢が上がるにつれて安全志向が強まり、80歳以上の女性では60.3%が「元本の安全性を重視したい」と回答しており、リスク許容度の差が明確です。

A3. 現役時代の年収と投資スタンスには強い相関関係があります。年収が「200万円未満」だった層では収益性重視層が14.9%に過ぎませんが、年収「800万円以上」の層では33.1%にまで上昇します。これは、現役時代の収入が退職後の資産規模を形成し、その「余裕資金」の多さがリスク許容度を高めることを示唆しています。

A4. 「収益性重視」層は、動機が全く異なる二つの集団に二極化しています。一つは、家計に「余裕があり、将来の心配もない」富裕層(28.6%)で、豊富な資産を背景にさらなる富を求める「余裕」の投資です。もう一つは、家計が「余裕はなく、やりくりが厳しい」困窮層(14.3%)で、苦しい現状を打開するためにハイリスクを取る「打開」の投資です。

A5. 調査データは、現在の経済状態への満足度が低い層ほど、ハイリスクな投資を選ぶ傾向を示しています。「収益性を重視するため、リスクの高い商品でも積極的に運用したい」と回答した層のうち、経済状態への満足度が低いグループの割合は35.7%と、他のどの層よりも高くなっています。これは、現状への不満から「起死回生」を狙い、ハイリスク・ハイリターンな金融商品に望みを託すという切実な動機があることを示唆しています。

シニア世代の

実態調査なら

![]()