シルニアスパネルを用いた調査結果から 超高齢社会を洞察する

NRI社会情報システム株式会社 営業部 担当課長 松平 愛子

2025/10/27

Share

現役時代の年収が多いか少ないかは、老後の豊かさを決める絶対的な要因ではない。大切なのは、資産形成を「意識」し、「行動」することである。本稿では高齢者のリアルなデータから、これからの時代を豊かに生き抜くための本質的なヒントを探る。

「人生100年時代」が現実のものとなる中、多くの人が自らの老後について考えている。その豊かさを測るものさしとして、現役時代の「年収」を思い浮かべるのは自然なことであろう。しかし、本当にそれだけが、老後の幸せを左右するのだろうか。

2024年10月~11月に当社「シルニアスパネル」で行った「シニア世代に学ぶ現役時代の過ごし方」調査から、興味深い事実が浮かび上がった。それは、現役時代の年収額よりも、資産形成に対する「意識」と「行動」が、シニアライフの質を大きく決めるという事実である。

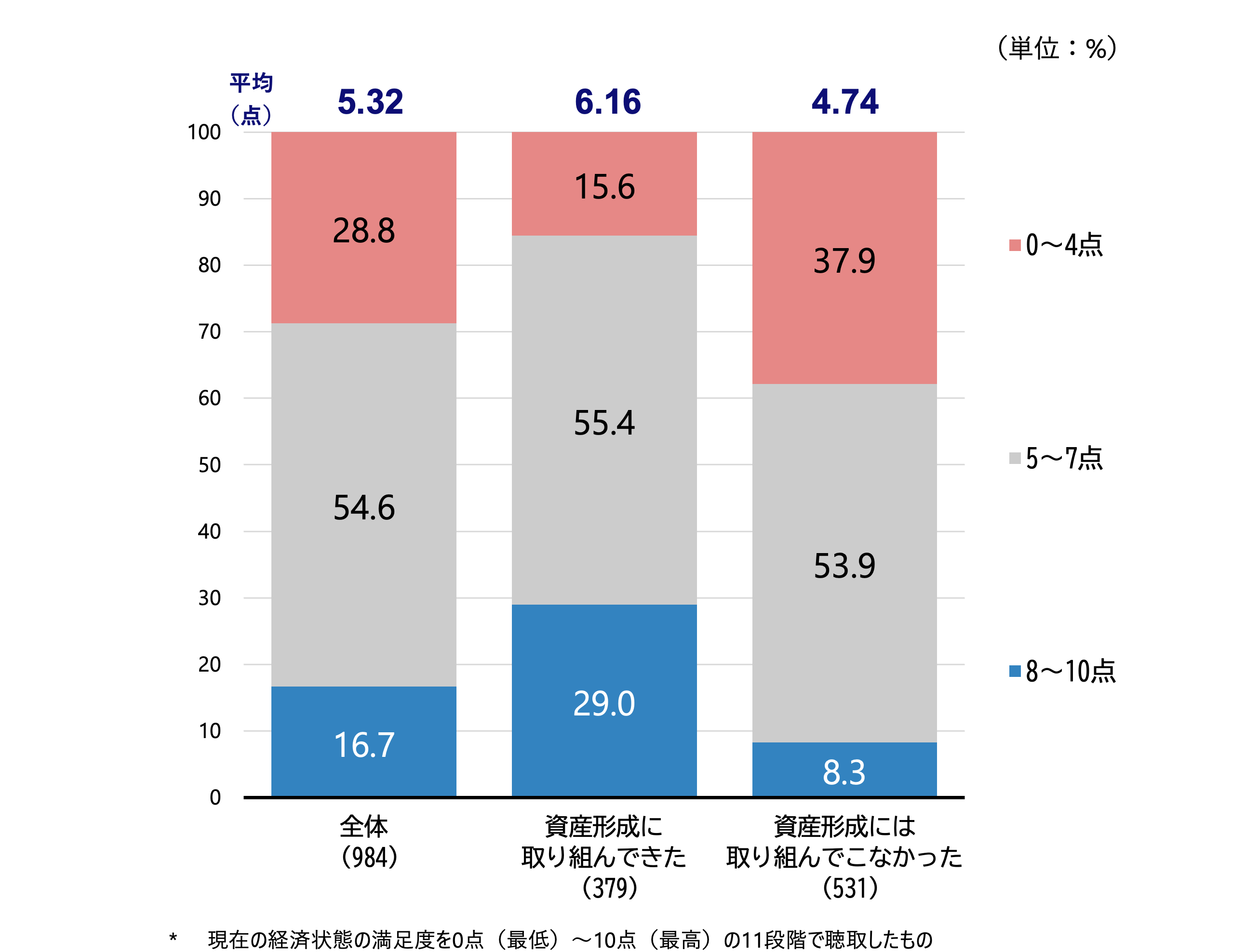

まず注目すべきは、資産形成をしたかどうかで、現在の満足度に大きな差が生まれることである。特に、経済状況の満足度において、その差は顕著である。経済状況の満足度が8点以上の「高い」と回答した層の割合を見ると、資産形成に「取り組んできた」層が29.0%であるのに対し、「取り組んでこなかった」層はわずか8.3%。実に3倍以上の開きが生じている (図1)。一方で、経済状況の満足度が4点以下の「低い」と回答した層の割合を見ると、資産形成に「取り組んできた」層が15.6%であるのに対し、「取り組んでこなかった」層は37.9%であり、こちらも2倍以上の開きが生じている

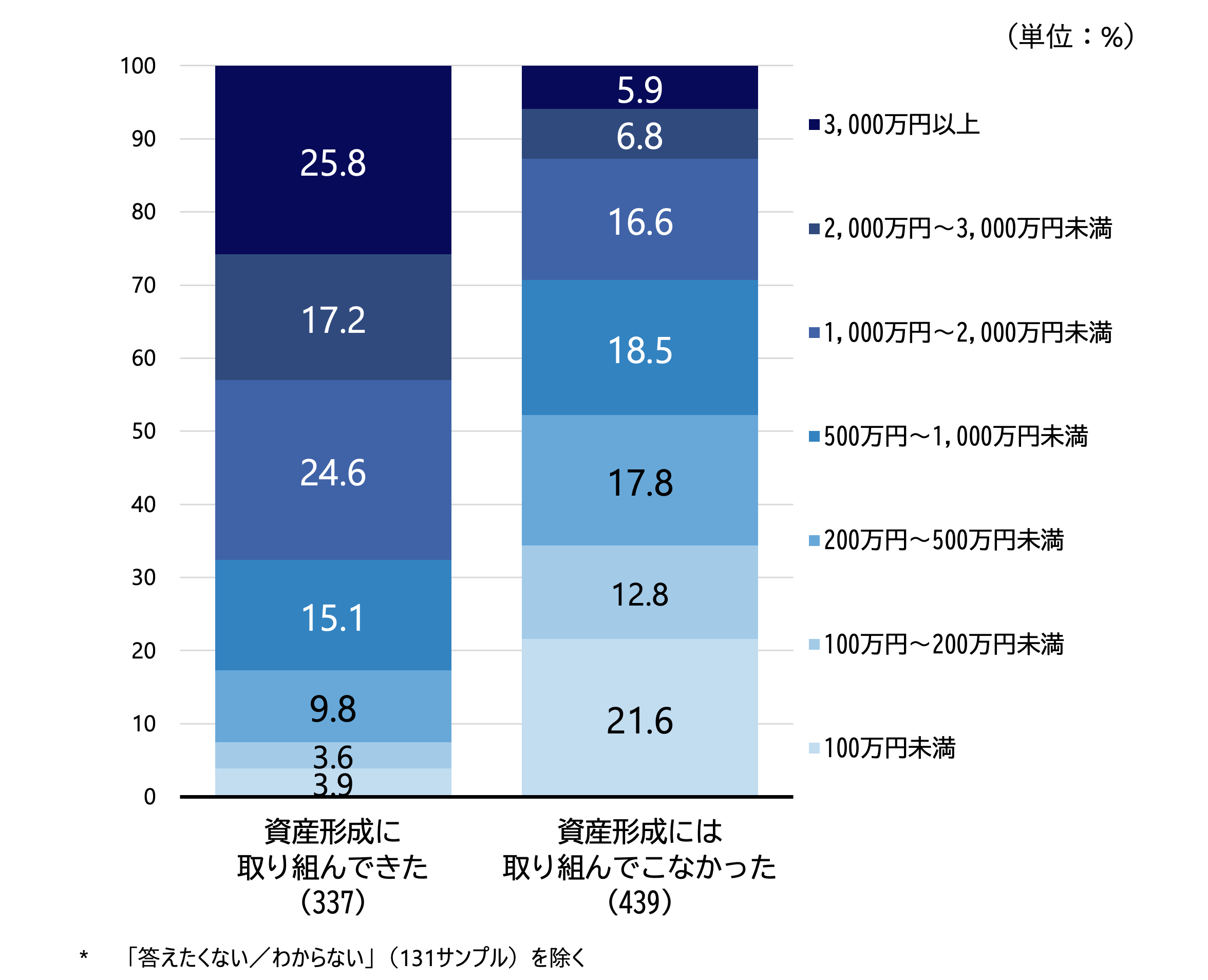

もちろん、経済的な余裕が満足度の根底にあることは間違いない。これは資産形成に「取り組んできた」人と「取り組んでこなかった」人の現在の貯蓄額を比較すると「3,000万円以上」を持つ人の割合は、前者が25.8%であるのに対し、後者はわずか5.9%に過ぎない点からも明らかである(図2)。

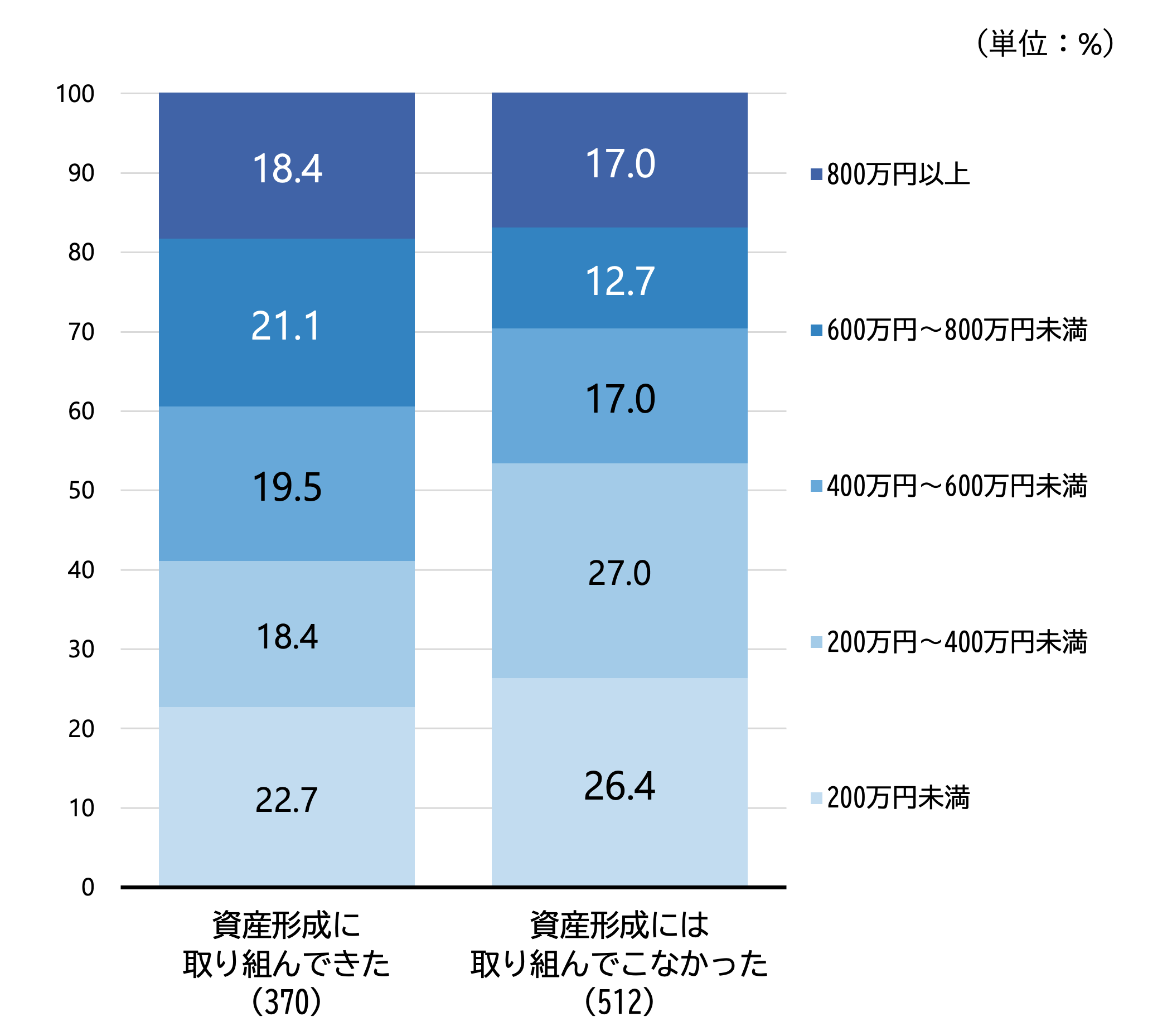

しかし、本当に注目したいのは、その背景にある現役時代の年収との「ねじれ」だ。データを見ると、年収「800万円以上」であったにもかかわらず資産形成をしなかった人が17.0%もいる。その一方で、年収「200万円未満」でありながら、22.7%もの人が資産形成に取り組んできている (図3 )。

この事実は、老後の経済的な安定が、現役時代の収入の額そのものではなく、それをどう管理し、将来のために蓄えておくかという「行動」と「習慣」にかかっていることを教えてくれる。

高収入層が資産形成に至らない背景として、例えば「いつでも始められる」という楽観や、収入に比例して支出が増える生活習慣などが考えられる。「稼ぐ力」と、お金を「管理し蓄え増やす力」は、必ずしもイコールではない。逆に、限られた収入の中から資産形成に取り組んだ層は、将来を見据えて計画的に資金を管理する「工夫」や「意志」があったと言えるだろう。

資産形成の経験は、将来のために自ら計画し、行動を継続してきたプロセスによって「自分の人生を自分でコントロールしている」という主体性や自己効力感を育む。お金の心配が減ることに加え、こうした心理的な安定感が、日々の生活をより豊かにしていると推察できる。

高齢者のお金の増やし方にも、変化が見られる。

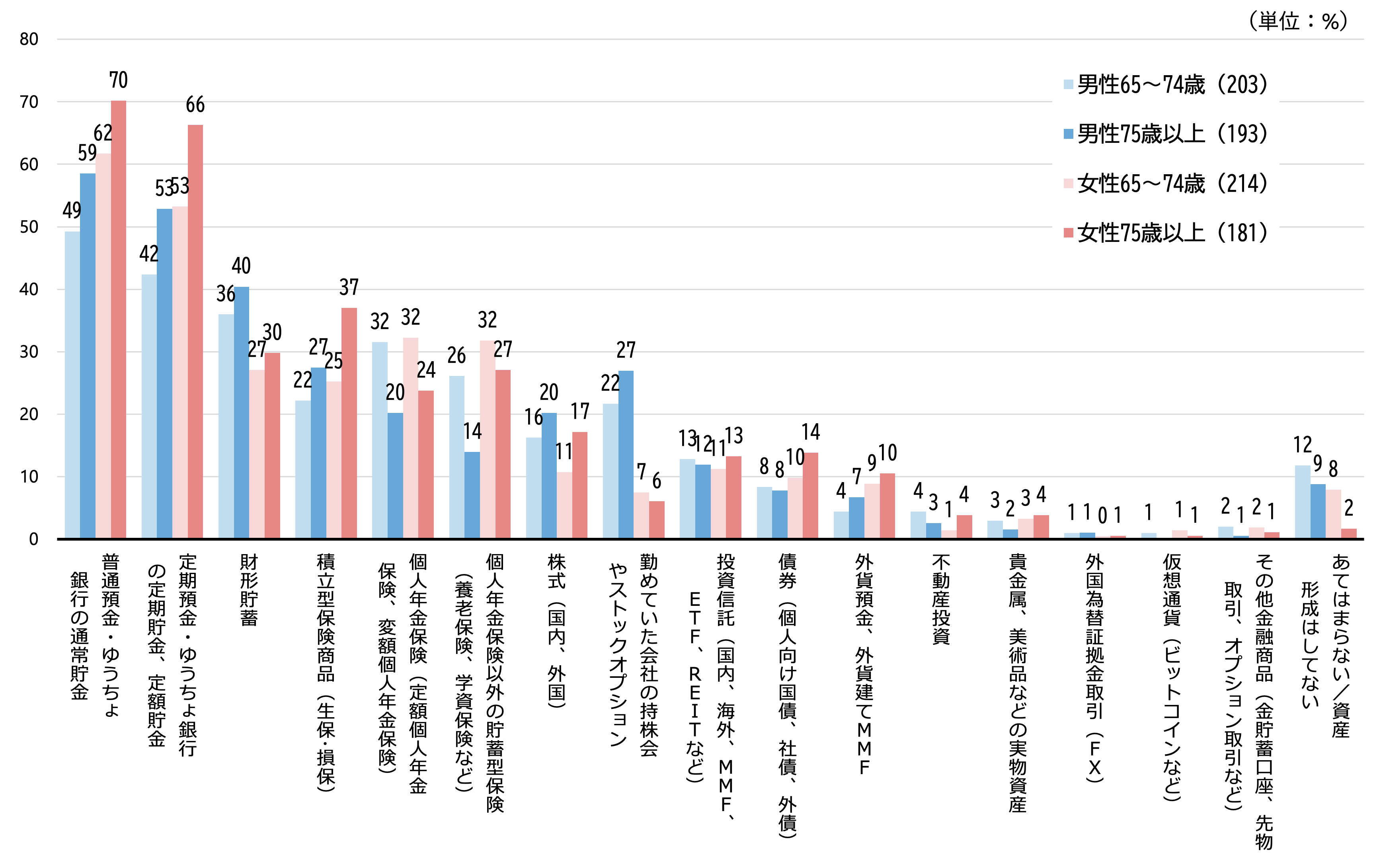

多くの高齢者が現役時代に行っていた資産形成は、「普通預金」や「定期預金」が中心だった (図4)。これは、金利が高かった当時では、ある程度理にかなった選択だった。

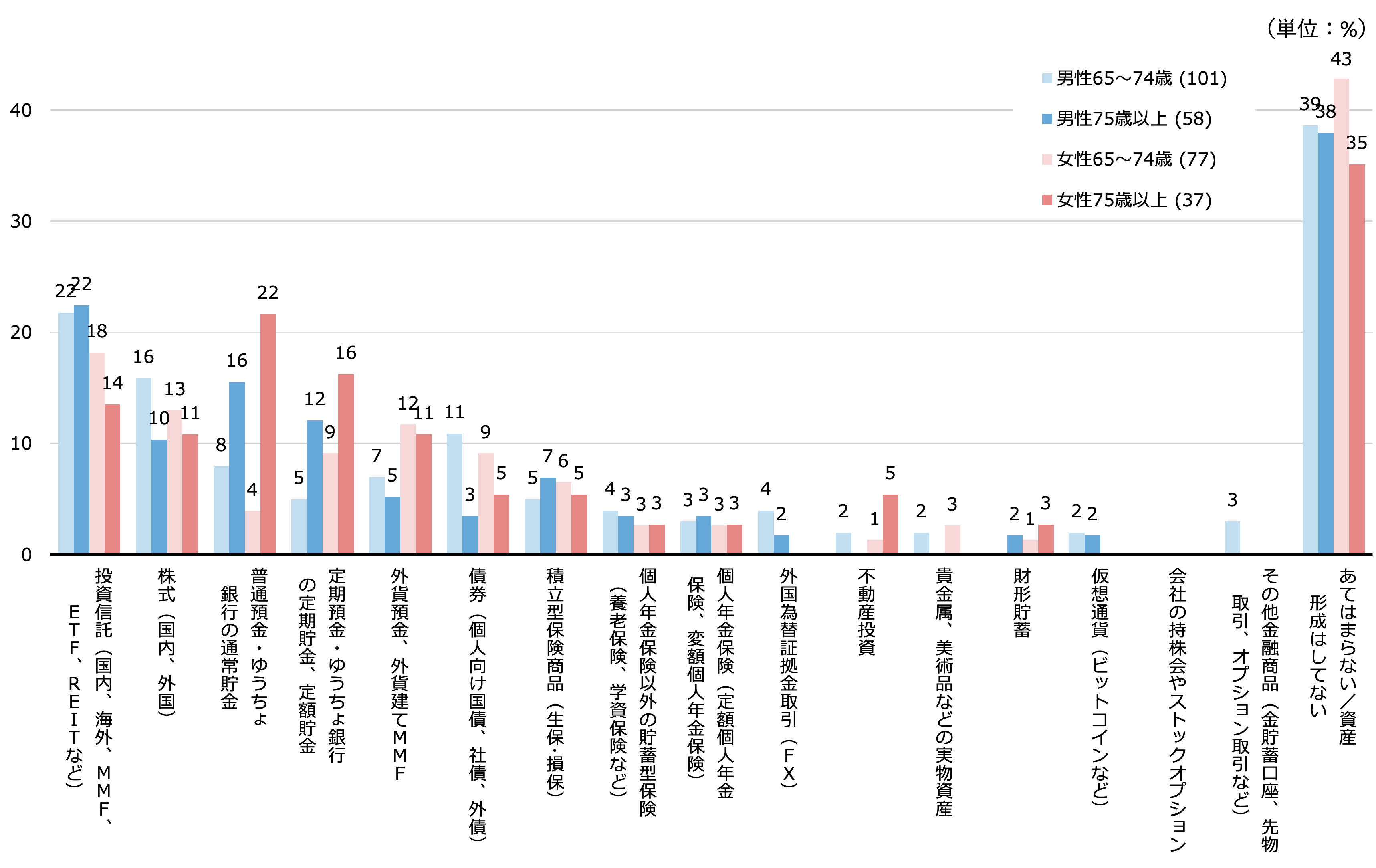

ところが、「最近になってはじめた」方法を見ると、新しい動きが読み取れる(図5)。

「当てはまらない」を除くと、トップは「投資信託」、次いで「株式」が続く。これは、既存の預貯金に安住するのではなく、積極的に投資という新たな一歩を踏み出す高齢者が増えていることを示しており、注目すべき潮流と言える。

この変化の背景には、超低金利で預金が増えず、インフレによりお金の価値が目減りしていく現実がある。さらに、現役時代は住宅ローンや子どもの養育費・教育費で手一杯だった層も、子どもの独立や定年退職で退職金を受け取ることを機に資産形成に回せる資金的余裕が生まれ、投資へ踏み出す後押しとなっていると考えられる。こうした背景から、高齢者は自ら金融知識を学び、自分のお金を主体的に管理する存在へと変わりつつある。

この調査データは、現役世代にとって 20年、30年後の自分が何に満足し、何を後悔しているのかのヒントになる。

第一に、「毎月の収入」だけでなく「全体の資産」を意識することだ。豊かな老後を送る高齢者に共通するのは、収入の額だけでなく、資産を育ててきたという事実だ。大切なのは、いくら稼いだかではなく、そこからいくら将来のために残し、育てたかである。

第二に、「習慣」の力だ。たとえ少額でも、給料から天引きで貯蓄や投資に回す「先取り」を習慣にすることが、将来大きな差を生む。2024年から始まった新NISA制度は、この習慣づくりを力強くサポートしてくれる制度であろう。

第三に、「何もしないことのリスク」を知ることだ。投資が怖いからと何もしないでいると、「インフレでお金の価値が目減りする」「将来できることの選択肢が狭まる」という別のリスクを抱えることになる。お金に関する知識を身につけ、自分に合った資産運用方法を学ぶことは、稼ぐスキルと同じくらい重要な、一生もののスキルとなる。

老後の豊かさは、退職した瞬間に決まるものではない。現役時代からコツコツと続けた結果、手に入るものだ。そのために必要なのは、年収の額ではなく、未来の自分を考えて今日から一歩を踏み出す「賢い選択」と、それを「コツコツと続けること」なのである。

最後に、高齢者世代にも触れておきたい。

高齢者世代の多くの方々が就労を始めた頃は金利が高く、資産形成の中心が「普通預金」や「定期預金」であったのは、合理的な選択であった。しかし、1990年代後半以降30年にわたり低金利が続いている中で「普通預金」や「定期預金」が資産形成の中心を占めてきた背景には、増やすより減らさないことを重視する心理、バブル経済崩壊後に強まった投資リスクへの防衛意識、資産運用を体系的に学ぶ金融教育の不足などがあるのではないか。

その上で、図5が示す「高齢者の投資デビュー」という事実は、人生100年時代における新しい潮流を示唆している。「今から新しいことを」と躊躇するかもしれない。しかし、例えば新NISAのような制度を学び、無理のない範囲で少額から試すことは、資産を増やすだけでなく、経済の動きを身近に感じ、日々に張りをもたらすきっかけにもなるのではないか。

もちろん、新しいことを始めるには慎重さも求められる。高齢者世代の資産を狙った投資詐欺が増加している事実は軽視できない。リスクの高い金融商品に手を出し、せっかく貯めてきた資産を失う高齢者も少なくない。だからこそ、まずは信頼できる金融機関を見極めるところから始めてほしい。そうした冷静な視点を持ちつつ、自らの経験を土台として、時代に合わせて学び、行動し続けること。それこそが、「自分の人生を自分でコントロールする」豊かさの本質ではないだろうか。本調査が、その一歩を踏み出すためのきっかけとなることを願う。

A1. 調査によると、経済状況の満足度に3倍以上の差が生じます。満足度が「高い」(8点以上)と回答した割合は、資産形成に取り組んできた層が29.0%に対し、取り組んでこなかった層はわずか8.3%でした。これは、高齢者向け金融サービスの提案において、行動変容を促す強力な根拠となります。

A2. 必ずしも直結していません。調査では、年収800万円以上でも資産形成をしてこなかった層が17.0%いる一方、年収200万円未満でも22.7%が取り組んでいたことが明らかになりました。収入額よりも金融リテラシーや将来への意識が資産形成行動に強く影響することを示唆しており、マーケティング施策のターゲット設定に重要な視点を提供します。

A3. 従来の預貯金中心から、積極的に投資へシフトする傾向が見られます。最近始めた資産形成方法として最も多かったのは「投資信託」、次いで「株式」でした。低金利やインフレへの懸念が背景にあり、高齢者向け投資商品の開発や、NISA活用を促すサポートサービスの需要が高まっていると考えられます。

A4. 貯蓄額に顕著な差が確認されています。貯蓄額が「3,000万円以上」の割合は、資産形成に取り組んできた層では25.8%に達しますが、取り組んでこなかった層ではわずか5.9%です。この事実は、長期的な資産形成行動がもたらす結果の大きさを具体的に示しています。

A5. 大きく2つの示唆があります。第一に、収入レベルだけでなく「資産形成への意識・行動」で顧客をセグメント化することの重要性です。第二に、預貯金からのシフトを捉え、「投資信託」や「株式」など、高齢者の投資デビューを支援する商品や情報提供サービスに大きな事業機会があることです。

シニア世代の

実態調査なら

![]()