シルニアスパネルを用いた調査結果から 超高齢社会を洞察する

NRI社会情報システム株式会社 事業企画部 シニアコンサルタント 山村 祐太

2025/10/14

Share

2019年6月に金融庁の金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」が公表され、それを基にした報道により、夫65歳、妻60歳の無職夫婦では「老後の30年間を生活するには公的年金だけでは約2,000万円が不足する」と話題になった「老後資金2,000万円問題」。この問題を、当事者である高齢者層はどのように受け止めているのであろうか。

当社のシニア調査パネル「シルニアス」を用いて2024年10月から11月に行ったアンケート調査は、個人の資産状況によって「2,000万円」という数字の捉え方が大きく異なる実態を示している。本稿は、この調査データをもとに、高齢者のリアルな認識を紐解き、これからの高齢者の生活の経済基盤の在り方を探る。

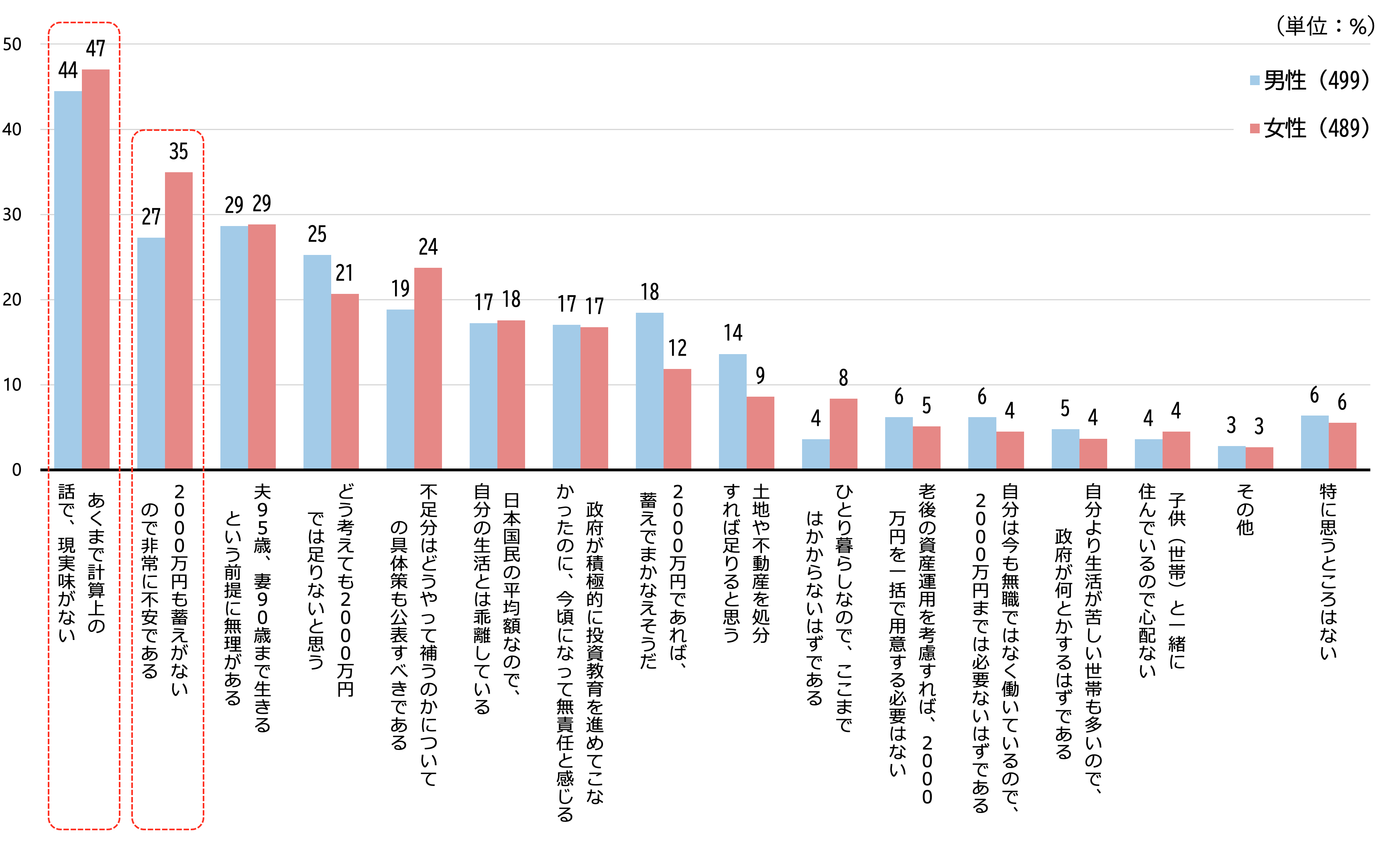

まず、高齢者全体が「老後資金2,000万円問題」をどう捉えているかを見ていこう(図1)。最も多い回答は「あくまで計算上の話で、現実味がない」(男性44%、女性47%)であり、多くの高齢者が特定のモデルケースに基づく試算として、一歩引いた冷静な視点で見ていることがうかがえる。しかし、その一方で根強い不安も存在する。「非常に不安である」との回答は女性で35%に達し、男性(27%)を8ポイント上回る。この背景には、単に平均寿命が長いだけでなく、女性が非正規雇用やキャリアの中断により公的年金の受給額が少なくなりがちな現状があるのではないかと考えられる。そのため、夫に先立たれた後の生活への現実的な懸念が、より強い不安として表れていると推察される。このように、モデルケースを前提とした試算への違和感と、自身の将来への漠然とした不安の共存こそが、この問題の複雑さを物語っている。

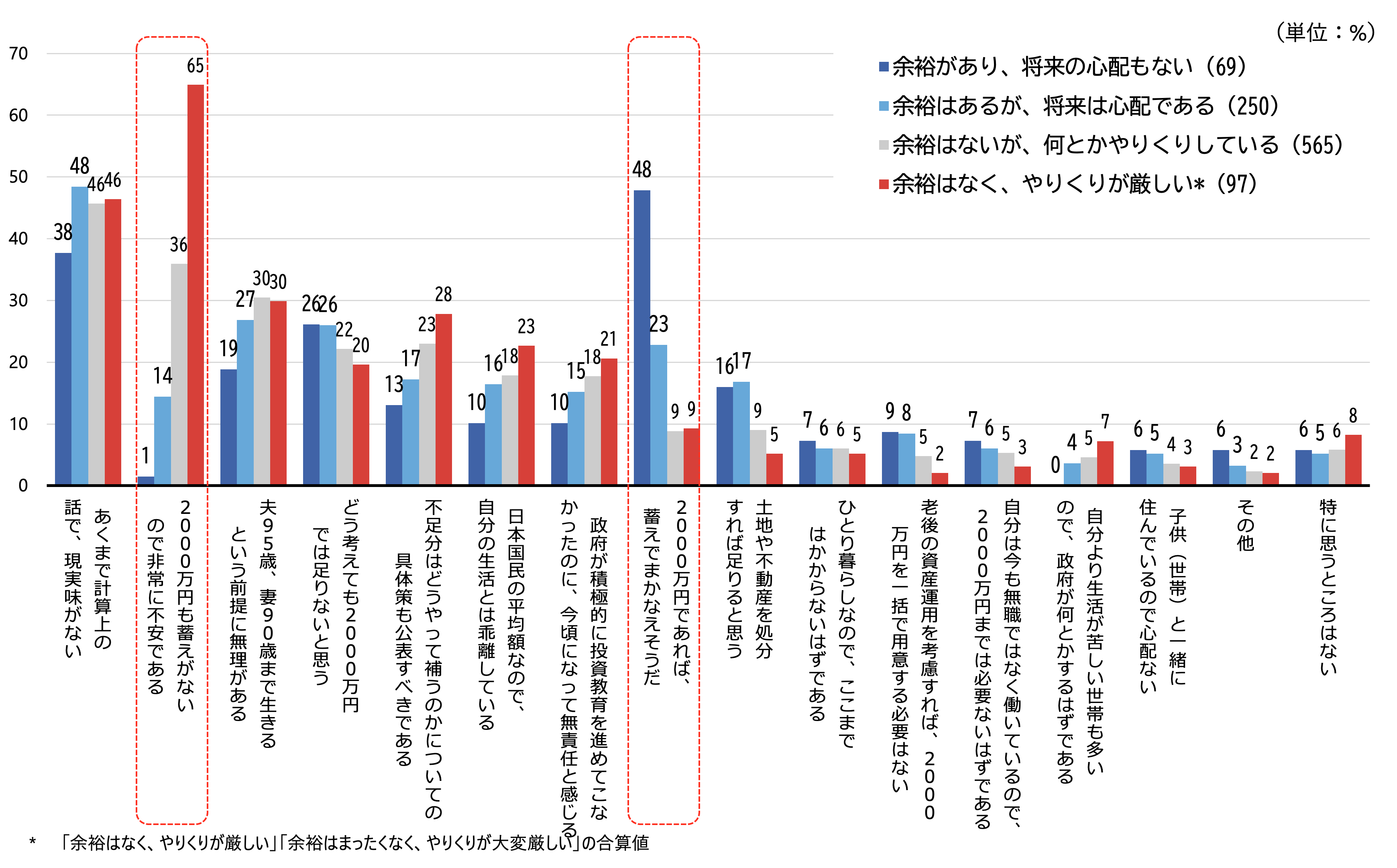

この問題の捉え方は、個人の家計状況によって大きく異なる。調査データは、経済的な余裕の有無が、認識に大きな隔たりを生んでいることを明確に示している(図2)。

例えば、「2,000万円であれば、蓄えでまかなえそうだ」という肯定的な回答に注目すると、その差は顕著である。経済状況が「余裕があり、将来の心配もない」層では48%と半数近くに達するのに対し、「余裕はなく、やりくりが厳しい」層ではわずか9%に留まる。

逆に、「2,000万円も蓄えがないので非常に不安である」という回答を見ると、状況は一変する。家計が「厳しい」層では65%(約3分の2)がこの強い不安を感じている一方で、「余裕がある」層ではわずか1%であった。

このように、同じテーマであっても家計の状況によって、それが「対応可能な課題」と映るか、「深刻な不安の要因」と映るか、受け止め方が全く異なっていることがうかがえる。

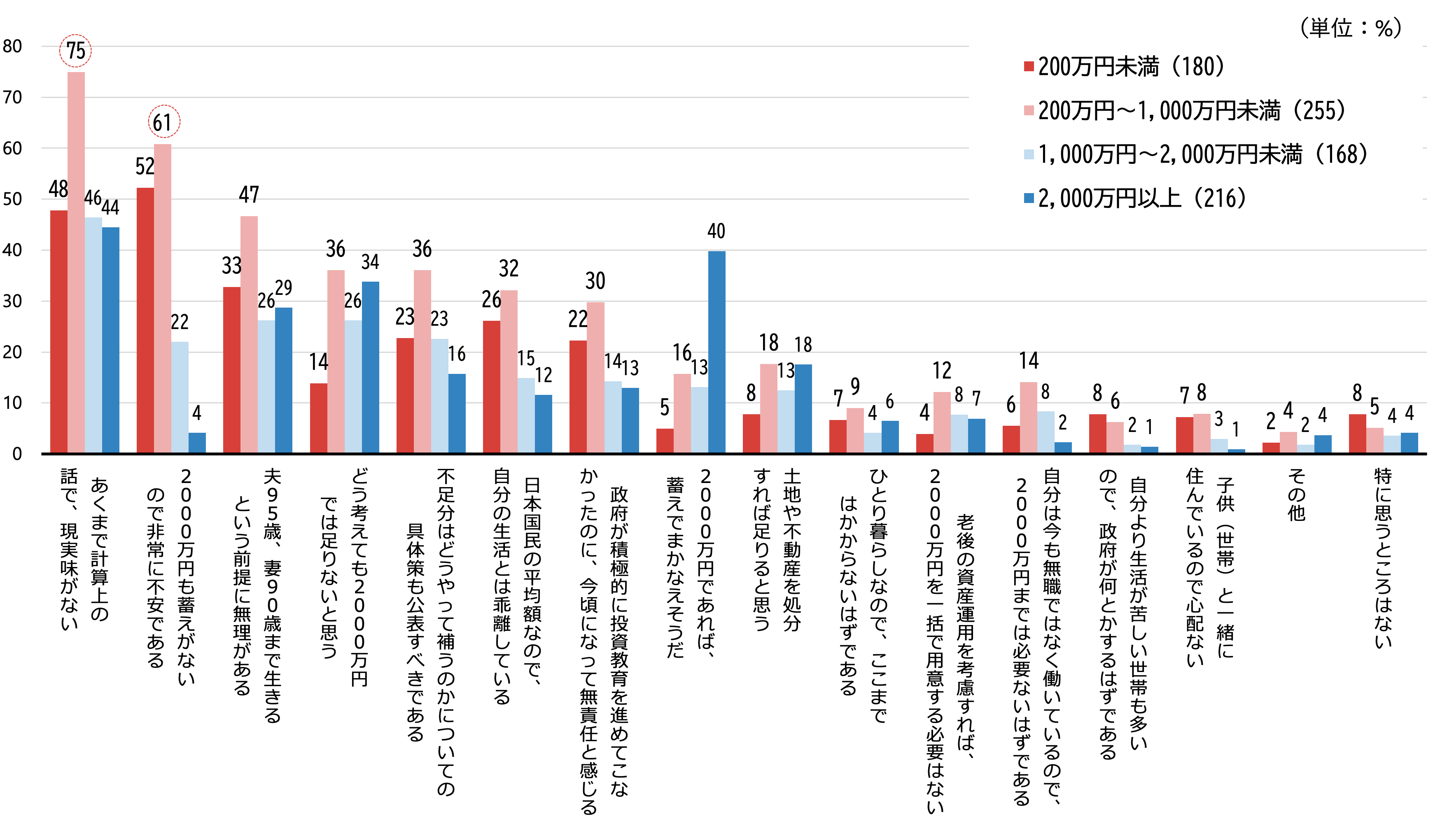

この意識の違いは、金融資産の保有額別に分析すると、より鮮明になる(図3)。例えば、「非常に不安である」という回答は、保有金融資産「200万円未満」の層では52%に達するのに対し、資産「2,000万円以上」の層ではわずか4%に過ぎない。保有資産の額が、不安の大きさに直接的に関係していることがわかる。

ここで最も注目すべきは、資産「200万円~1,000万円未満」の層である。 この層は「非常に不安である」(61%)という高い不安感を抱えながら、「あくまで計算上の話で、現実味がない」(75%)という回答も突出して高いのだ。

この一見矛盾した結果は、「現実味がない」という言葉の裏に、多様な心理が混在していることを示唆している。データの内訳を見ると、「2,000万円では足りない」(36%)、「そもそも夫95歳、妻90歳まで生きる前提に無理がある」(47%)、「自分の生活とは乖離している」(32%)、「今も働いているので2,000万までは必要ない」(14%)、「一人暮らしなのでここまではかからない」(9%)など、基準に対する評価は様々である。しかし、いずれも「年齢を重ね、資産形成の手段が限られていく」という共通の状況からくる「強い不安」と、2,000万円という目標に対する「非現実感」を抱えている点で共通している。

なぜ、この二つの感情が共存するのだろうか。それは、「全く資産がないわけではない」という希望的観測と、「2,000万円」というあまりに遠い目標との間で、心が揺れ動いているからに他ならない。こうした葛藤は、老後を「自分ごと」として考えた時、社会が提示する画一的な指標だけでは答えが見つからないという現実を物語っている。

今回の調査は、「老後2,000万円」という社会的な指標に対し、高齢者がいかに多様な認識を抱いているかを明らかにした。資産状況やライフスタイルによって、この基準は「高すぎる目標」にも、「低すぎる目安」にも、あるいは「自分には当てはまらない数字」にもなり得る。

しかし、これは「2,000万円」という数字が無意味であることを示すものではない。むしろ、多くの人にとって漠然としがちな老後の生活設計を、「自分ごと」として具体的に検討するための重要な「出発点」や「一つの目安」となる。

重要なのは、社会が提示する目安を、個々人がどう評価し、自分の生活設計にどう活かしていくかである。社会的な基準を、自身の人生設計を描くための「叩き台」として活用すること。それこそが、変化の時代における賢明な向き合い方と言えるだろう。

A1. シルニアス調査によると、高齢者全体で最も多い回答は「あくまで計算上の話で、現実味がない」(男性44%、女性47%)であり、冷静な見方が示されています。しかし、「非常に不安である」という回答は女性が35%と、男性(27%)を8ポイント上回っており、女性の方がより強い不安を抱えていることがわかります。これは公的年金の受給額の差などが背景にあると推察されます。

A2. 家計状況によって認識は大きく異なります。経済的に「余裕があり、将来の心配もない」層では48%が「2,000万円であれば、蓄えでまかなえそうだ」と肯定的に回答しています。対照的に、「余裕はなく、やりくりが厳しい」層ではわずか9%に留まり、逆に65%が「2,000万円も蓄えがないので非常に不安である」と回答しており、認識に大きな隔たりがあります。

A3. 保有資産額と不安の大きさは直接的に関係しています。調査では、資産「2,000万円以上」の層で「非常に不安である」と回答したのはわずか4%でした。一方で、資産「200万円未満」の層では52%に達しており、資産が少ないほど不安が顕著に高まる傾向が見られます。

A4. この層は「非常に不安である」(61%)という高い不安感を抱えつつ、「あくまで計算上の話で、現実味がない」(75%)という回答も突出して高いという、一見矛盾した結果を示しています。これは「全く資産がないわけではない」という希望的観測と、「2,000万円」という遠い目標との間で心が揺れ動く葛藤の表れと分析されています。

A5. 「老後2,000万円」という画一的な基準に対し、高齢者の認識は資産状況やライフスタイルによって大きく異なることを示しています。したがって、高齢者市場を一つの塊として捉えるのではなく、経済状況に応じてセグメント化し、各層が抱える具体的な課題や心理状態に合わせたアプローチが重要です。この問題は、個々人が自身の生活設計を具体的に考える「出発点」であり、それをサポートする多様なサービスが求められます。

シニア世代の

実態調査なら

![]()